依据Canalys发布的陈述,2024年第一季度,非洲区域智能手机出货量同比陡增24%,达1820万部。这首要得益于各大供货商的新品发布和大多数商场通胀缓解。这也使非洲跻身于该季度全球智能手机增加速度第三的区域。与2023年第一季度比较,非洲大多数国家的经济增加速度均有所提高。

尽管面对汇率动摇和经济不确定性,非洲智能手机出货量仍逆势激增

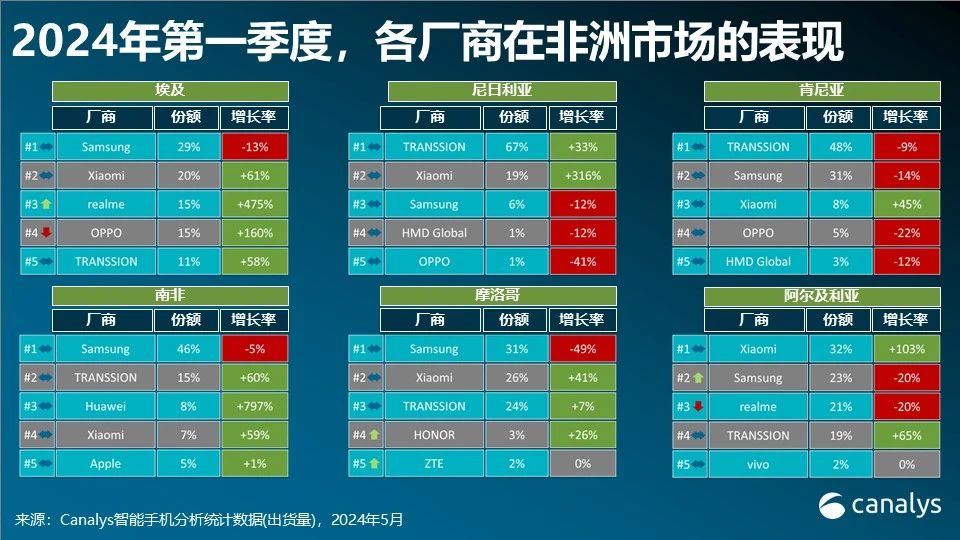

撒哈拉以南的非洲智能手机商场增加迅猛,其间尼日利亚体现抢眼,同比增加42%。尽管尼日利亚钱银(奈拉)汇率呈现动摇趋势,但因为电信技术的开展、金融业的稳步提高和政府的利好行动(如,尼日利亚央行的无现金方针),商场需求仍旧微弱,南非商场的增加19%,这得益于占有严重商场份额的预付费商场的很多需求,反映出在高利率和电力约束的环境下,顾客对价格实惠的手机愈加喜爱。比较之下,因为进口税和增值税上调,肯尼亚的智能手机出货量下降7%。此外,本地拼装手机的推行活动也面对零价格格上涨的应战。在北非,在安稳的埃及镑和海湾协作委员会(GCC)资金的支持下,埃及以 39% 的增加率抢先。阿尔及利亚在微弱的消费和出资拉动下增加16%,而摩洛哥则因关税上调,导致商场下滑17%。

小米和传音推进低端商场增加,而其他厂商需寻求从头安身

Canalys驻迪拜高档分析师Manish Pravinkumar表明:“跟着群众商场厂商加强产品供给,估计2024年超低端商场(低于100美元)将增加13%。2024年第一季度,传音在入门级机型和来自低均匀价格非洲商场的顾客晋级的推进下,坚持微弱的增加势头。值得注意的是,得益于红米数字系列和A系列机型的热销,小米在超低端商场完成333%的惊人增加。在汇率动摇和赢利下降的两层压力下,小米继续的投入促进这一明显增加,并在不久的将来继续提振途径决心。一起,realme 经过推出新的 Note 系列和选用“物超所值”的战略,从头进军入门级商场。尽管OPPO呈现1%的小幅下滑,但估计其将经过加强入门级产品组合来康复到2022年前的出货水平。另一方面,尽管三星低端产品出货量有所下滑,但其将寻求在南非和埃及合理调整机型定价来重振增加势头。”

慎重达观,温文的经济活动预示长时间增加潜力

Pravinkumar说:“价格适中的智能手机将使非洲人可以积极参与数字经济,推进政府、电信运营商和智能手机厂商的长时间增加。到2025年,在区域政府和电信运营商的各种方案支持下,4G普及率估计将到达出货量的近75%。现在,非洲是世界上功用手机浸透率最高的区域,到达46%。但向智能手机改变有望推进商场继续增加,而设备融资方案在进一步推进智能机普及率方面将发挥重要作用。短期内,Canalys猜测,厂商将面对因汇率动摇带来的运营应战,但各异商场的通胀压力或许会得到缓解,2024年商场将完成4%的增加。从长远来看,可继续的商场实践对厂商至关重要,例如埃及的本地制作,有或许也适用于尼日利亚等商场。此外,与政府主导的数字化和顾客科技推行方案坚持一致,关于继续开展也至关重要。